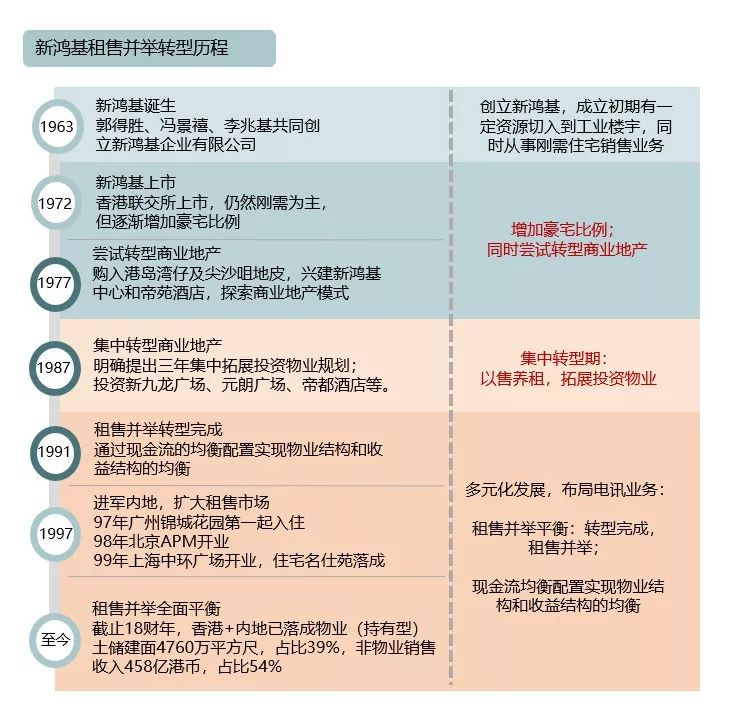

新鸿基,生于1963年。上世纪80年代前,它成功穿越了第一轮经济周期。然后是,第二轮、第三轮……

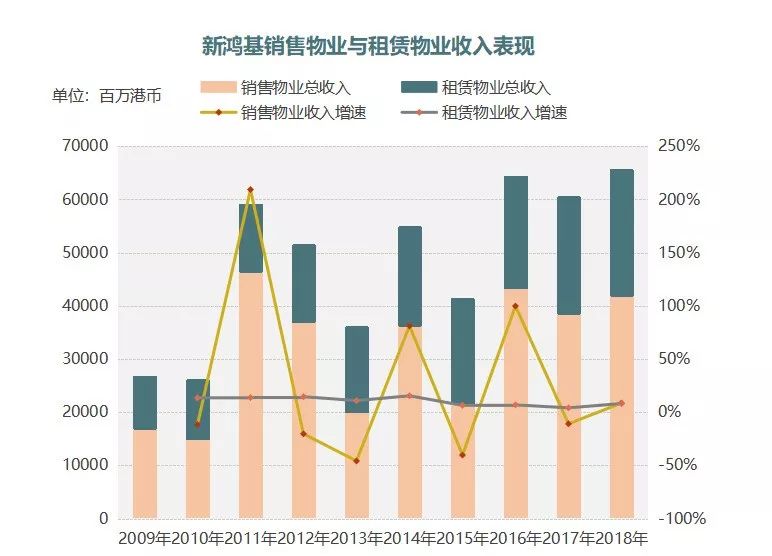

最新发布的2018/19财年陈述中,尽管集团总收益微降,但新鸿基的出资物业满足吸睛。租借物业总租金收入同比增6%至250.77亿港元。

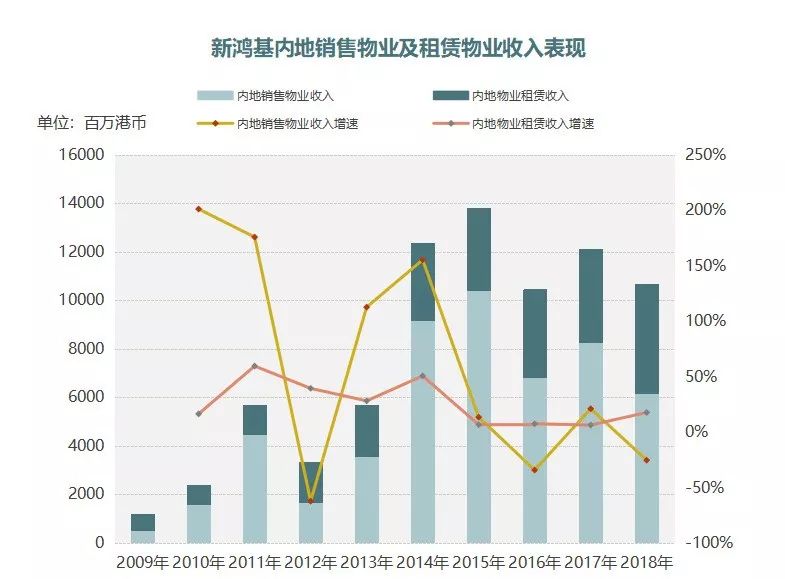

内地租金增速跑赢香港,这是其当下的牌面。陈述期内,内地出资物业(包含协作开展项目)总租金收入同比增加10%至40.69亿港元,净租金收入同比增6%至37.46亿港元。

经半个多世纪风云变幻、盛衰循坏,一向奔驰前头的新鸿基,称得上真实跑通了“租售并重”的路子。当香港的成绩奉献力逐渐变弱,内地正成它的重头戏。

材料来历:《香港地工业百年》冯邦彦著东吴证券 ;

制图:商业地产头条

1

赶上金消融浪潮,成了巨无霸

依据冯邦彦的研讨,上世纪60年代末至80年代初,香港地工业阅历了两次循环周期。

1968-1972年,热钱流入、股市急升、新市镇开发等利好,地工业呈现昌盛,这今后又低落;

1975-1980年,受人口继续增加、经济昌盛和内地改革开放方针影响,地工业呈现了战后以来空前昌盛,1980年代初到达巅峰。

地产金消融,与香港地产周期同步进行。40年代末50年代初,“分层出售、分期付款”售楼制呈现,是一次金消融遍及,信贷典当增加了流动性。

1969 年12 月,“远东会”兴办,打破了英资长时刻独占香港证券商场局势,这今后四会(香港会、远东会、金银会和九龙会)并存。为抢夺商场,四会不同程度下降公司上市规范,为新鸿基等地产公司上市供给了时机。

新鸿基上市,是在1972年8月23日。其时,法定股本为3亿港元,实收股本约2.27亿港元,每股面值2港元,以每股5港元揭露出售2000万股新股,集资1亿港元,成果取得超量10倍认购。

而在上市前,新鸿基的地产生意,已从工业大厦,拓至豪宅物业。1965-1972年间,新鸿基售出的楼宇总值约5.6亿元,均匀每年的售楼营业额高达7000万元。

走红资本商场后,新鸿基即运用所筹集资金很多购入地皮,包含薄扶林道、荃湾地皮、边界街根德阁、福荣街及桂林街地段、龙珠岛、青衣地段等。

70年代后期,新鸿基开端进入地产出资,先后在港岛湾仔海旁和九龙尖沙咀东部建起了新鸿基中心和帝苑酒店。

上市之后的快速扩张,为新鸿基堆集了很多财富。上市首年,新鸿基净赢利达5128万港元,高出预期五成。到1980/1981年度,其净赢利已增加到5.54亿港元,相当于上市首年度10倍。

1980年末,新鸿基市值70.2亿港元,成为香港十大上市公司。

不难看出,香港经济、地产循环周期,为新鸿基供给了宽广开展空间。其可在股市高潮中筹资,并趁地产低落很多购入地盘。几个回合,实力和财物即可数倍胀大。

2

借香港最长地产牛市,转型租售并重

经过22轮艰苦商洽,1984年12月,关于香港出路问题的中英《联合声明》正式发布。自此,香港步入回归前的过渡时期。

明亮政治远景、昌盛开展经济,香港地工业进入新一轮循环上升期,继续超10年之久,一举打破此前八九年一轮回的规则。

此阶段,由3次升浪组成,第一次自1985年至1989年,第2次自1991年至1994年,第三次升浪自1995年至1997年,开展态势一浪高于一浪。

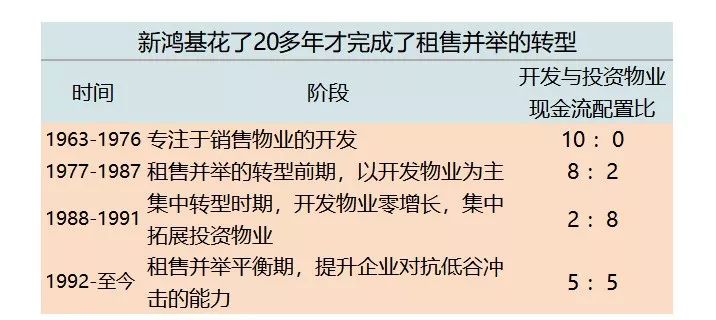

新鸿基,又一次活成了年代宠儿。1988-1991财年,会集拓宽出资物业,租售并重初养成;1992年今后,租售根本平衡,包含赢利奉献及现金流。

依照学者杜丽虹的研讨,新鸿基“租售并重”战略成功背面有支撑力:

材料来历:职业研讨;制图:商业地产头条

租售并重前期(1975~1987年),新鸿基总租金收益已从400万升至3.4亿,净租金收益到达2.3亿,奉献了运营赢利(EBIT)的15%。份额尽管不高,但才能和经历的堆集为其大规划拓宽出资物业奠定了办理根底。

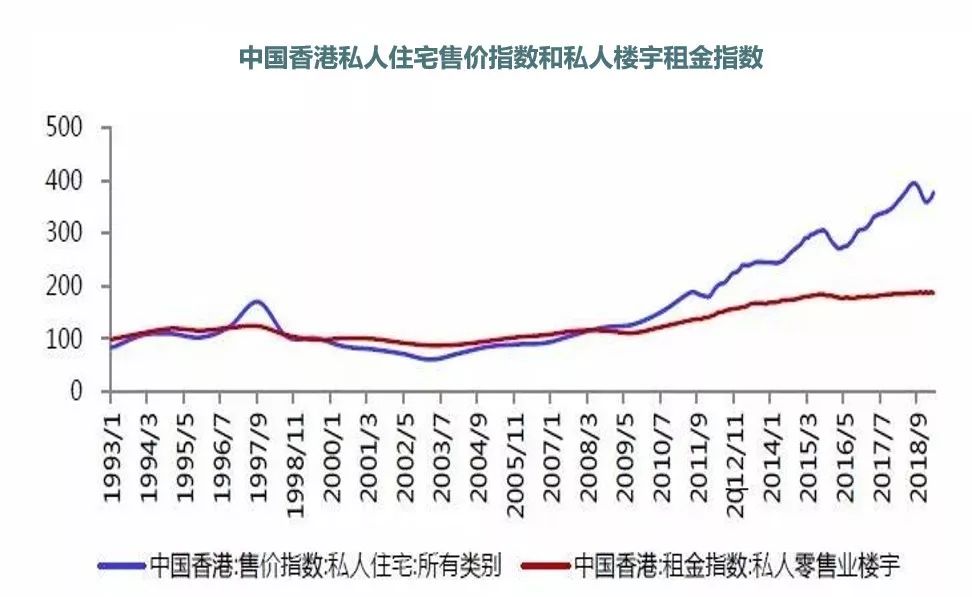

进入转型期,恰逢战后香港最长地产牛市,期间虽有小动摇,但全体上扬。此阶段,香港住所价格均匀增加了815%,零售物业价格均匀增加了944%。

1987-1990年,香港甲级写字楼、私家住所A类楼宇、私家零售业楼宇的租金收益率均值别离在9%、9%、8%左右。新鸿基在香港中心地段物业,以本钱计算的租金收益率非常可观。

一般,“租售并重”形式的中心,在于租金收益,而不是出资物业的财物增值收益。但跟着90年代后职业租金收益率动摇下滑,当时商业地产奉献在于供给安稳现金流。

数据显现,1995年,香港商业物业的租金收益率已降至5-6%;亚洲金融危机前夕,进一步降至4-5%。至2018年,则安稳在3%左右。

材料来历:东吴证券

相较租金指数,租金收入更为安稳,具有更强安全边沿。正因为此,新鸿基靠着大众化产品组合,除简单到达开发物业现金流规划要求外,还能以低谷期刚性需求减缓周期动摇。

由下图可见新鸿基租售并重转型的成功:

数据来历:公司公告;制图:商业地产头条

3

进入内地,未能彻底仿制香港形式

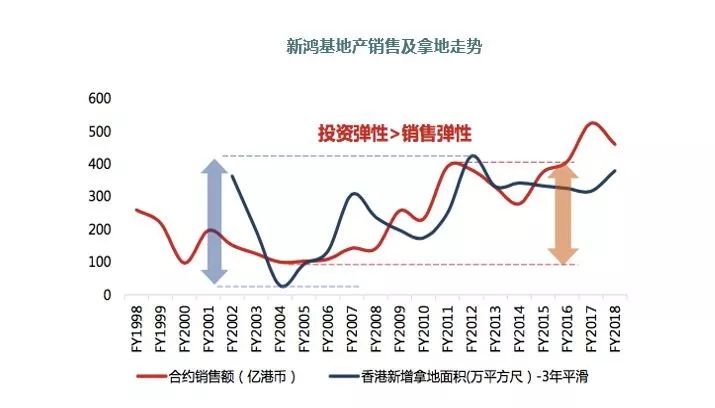

在香港,新鸿基以销定投,是典型顺周期扩张。但进入内地23年后,其还未彻底完结租售并重。

材料来历:东吴证券

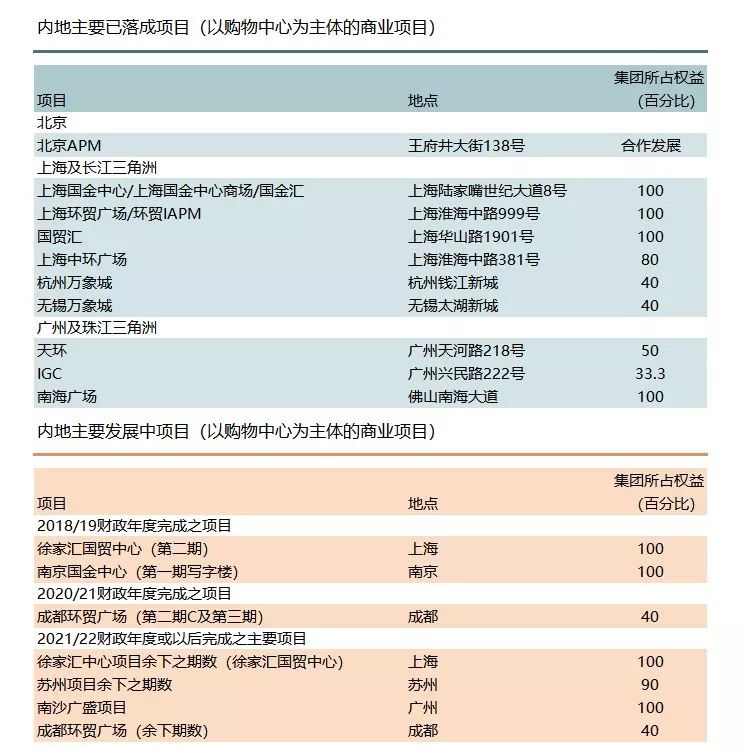

1993年,新鸿基与北京东安集团协作开发新东安广场(北京APM),首进内地。尔后,将香港两个地标修建仿制到上海,并以协作方法连续布局上海周边、广州、佛山和成都。

但此阶段,新鸿基的内地脚步相对缓慢。到了2016年,其开端加快布局,相继推出了广州天环、天汇两项目。

尽管,未来跟着上海ITC、南京国金中心、成都环贸广场等项目的连续入市,新鸿基在内地的租金收入将得到进一步提高。但就现在来看,其内地开展呈现出以下二点:

· 瞄准一线城市中心商圈,有上海依赖症

到2018财年,新鸿基内地现已完工物业所占楼面面积达1380万平方呎,其间52%为商业项目,31%为写字楼。

按区域看,上海是重头戏,占比56%;其他长三角城市占比13%次之;北京/广州/其他珠三角城市/成都别离占比为12%/11%/7%/1%。

而开展中物业,上海仍旧最具亮点。估计2023年末前全面完工的上海ITC,一、二期写字楼租借率已超9成,Adidas承租全栋二期写字楼作品牌区域总部,而一期商场已近悉数租借,将于本年第四季度开业。

材料来历:公司公告;制图:商业地产头条

对地段、方位的高要求,无形中增加了新鸿基内地拿地的难度,也在必定程度上构成了其“慢节奏”风格。因为“地段”优势缺失,产品中心特征未凸显,相较恒隆、九龙仓和邃古,新鸿基已被落下一段距离。

“从口碑度、知名度以及影响力来看,新鸿基在内地与恒隆、九龙仓以及邃古比较的确有一些距离。恒隆广场最为垂青地段,九龙仓及邃古项目各具特征,而新鸿基两方面体现都不太杰出。”有外界人士如是点评。

· 商业地产出资望加大,现金流装备待优化

从整个集团层面上看,新鸿基租售并重已全面平衡,商业地产为集团出售物业供给安稳的现金流。

数据来历:公司公告;制图:商业地产头条

数据来历:公司公告;制图:商业地产头条

但比照以上二图,可看出,进入内地至今,新鸿基租金收入与出售收入所占份额还未与香港齐平。

材料来历:东吴证券

到2019年6月,新鸿基内地开展中物业土地储藏共5060万平方尺,远超香港开展中物业土储规划(2510万平方尺),其间56%作为住所的土储,城市综合体项目作为内地的重头戏,出资力度有望提高。

依照新鸿基既有形式,未来跟着对内地商业地产出资力度的加大,租售并重的推动将进一步优化其物业结构和收益结构的装备。

从弥补土储来历看,年内集团以经过政府投标、与政府签定合约及农地转化等不同途径弥补香港事务土储,内地拿地方法有待完善。

4

穿越多周期,新鸿基怎么富过三代?

· 紧扣微观周期,善用金融手法

二战后,香港经济尤其是房地产周期性复苏、昌盛、阑珊。新鸿基这类有久远眼光企业,能做到顺周期生长。

商业地产是典型的资金密集型职业,仅靠本身有限资金,难有大为。新鸿基发家之初,便将“分层出售、分期付款”的售楼方法移植于工业楼宇,又在证券化浪潮中抓住机遇。

· 顺境谋变,下降周期危险

1981年以来,香港再没有新的大型地产商可以打入商场,70年代证券化浪潮这个职业已敏捷构成了寡头独占格式。

运营高度会集、商场低度竞赛要挟、头部集团相互联合,很简单构成舒适区。但新鸿基自1977财年测验转型商业地产,1988-1991财年会集转型租售并重,给了公司更大进退自在。

· 主业为上,多元试错

商业地产“以售养租”为主,这需求较为足够现金流及可观盈余根底。新鸿基会集转型期前,已探究了11年。

上市后,其开发事务得到敏捷拓宽,为商业地产培养供给了安稳现金流,某种程度上下降试错本钱。

材料来历:东吴证券

· 形式妥当,战略正确

不同于新加坡形式,凭借REITS、私募基金等地产金融渠道来完结租售并重,着重轻财物下的外部资金平衡;香港形式着重的是,重财物下内部资金平衡。

新鸿基挑选的是,香港形式。尽管前期回报率压力大、危险高,但转型完结后抗危险才能明显提高。也正基于此形式,新鸿基一向奉行审慎的财政方针,保持低假贷水平。

· 资源稀缺,工业链延伸

新鸿基持有很多土储,到2018财年,算计7340万平方呎(含已完工出资物业),此外农地储藏3100万平方呎,同期出售额仅460亿港币,假定出售均价在3000港元/平方呎(公司物业大多布局在香港及内地一线城市),算上转性的农地,可开发约6-7年时刻。

土地的稀缺性,可见一斑。基于此,新鸿基从拿地,规划,规划,园艺,购料收购,机电设备供给,混凝土机械运用,修建,工程督查,以及物业办理,修理以及智能家居等方面都有本身隶属或相关公司。